Ir al contenido

Ir al contenido La Guía DEFINITIVA para Emprendedores y Trabajadores

¿Alguna vez te has preguntado a dónde va ese porcentaje que te descuentan del sueldo o cuánto debes pagar realmente si trabajas por tu cuenta?

La Seguridad Social es tu paracaídas en Colombia: te da salud, pensión para tu futuro y protección contra accidentes laborales. Pero sus cálculos y porcentajes pueden ser un laberinto. Conoce en detalle cuánto, cómo y sobre qué base debes cotizar, ya seas empleado (dependiente) o trabajador independiente.

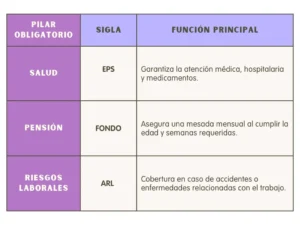

1. 🎯 Los 3 Pilares Obligatorios de la Seguridad Social

En Colombia, la ley exige que toda persona cotice a tres sistemas fundamentales, calculados sobre el Ingreso Base de Cotización (IBC):

2. 👥 Aportes de la Seguridad Social: Empleado vs. Independiente

La gran diferencia radica en quién asume la mayor parte del costo.

A. Como Empleado (Dependiente)

Cuando estás vinculado a una empresa, el aporte se divide entre el empleador (empresa) y el trabajador (tú).

| Concepto | Porcentaje Total | Aporte Empleador (Empresa) | Aporte Trabajador (Tú) |

| Salud (EPS) | 12.5% | 8.5% | 4.0% |

| Pensión (Fondo) | 16.0% | 12.0% | 4.0% |

| ARL | Varía (0.522% al 6.96%) | 100% lo asume el empleador | 0% |

| Caja de Compensación | 4.0% | 100% lo asume el empleador | 0% |

🔥 Dato Clave: La empresa asume la totalidad de la ARL y la Caja de Compensación Familiar (CCF).

B. Como Independiente ( Contratista)

Si trabajas por tu cuenta, asumes la totalidad de los aportes obligatorios (Salud y Pensión).

Salud (EPS): 12.5%

Pensión (Fondo): 16.0%

ARL: Varía (0.522% al 6.96%)

Caja de compensación: (Opcional)

3. 🧮 La Fórmula Mágica: El Ingreso Base de Cotización (IBC)

El IBC es el valor sobre el cual se aplican los porcentajes. ¡Aquí está el cálculo más importante!

Empleado (Dependiente): El IBC es el salario mensual del trabajador.

Independiente: El IBC se calcula sobre el 40% del valor total de tus ingresos mensuales por el contrato.

Ejemplo Independiente: Si tu contrato o tus ingresos mensuales son de $3.000.000.

IBC: $3.000.000 x 40% = $1.200.000

Cálculo Salud: $1.200.000 x 12.5% = $150.000

Cálculo Pensión: $1.200.000 x 16% = $192.000

⚠️ Límites Obligatorios del IBC:

Límite Mínimo: El IBC nunca puede ser inferior a 1 Salario Mínimo Mensual Legal Vigente (SMMLV).

Límite Máximo: El IBC no puede superar los 25 Salarios Mínimos.

4. 🚑 Riesgos Laborales (ARL): El Aporte que Depende de tu Actividad

La cotización a la ARL es obligatoria para todos los trabajadores (dependientes e independientes con contrato de más de un mes) y es la única que varía.

A. ¿Cómo se Define la Tarifa?

La tarifa depende de la Clase de Riesgo asociada a tu actividad económica, que va de I (mínimo riesgo) a V (máximo riesgo).

5. 👨👩👧👦 Caja de Compensación Familiar (CCF): Opcional para Independientes

La cotización a la CCF (4% del IBC) es obligatoria para el empleador y opcional para el independiente.

Beneficio Empleado: Accede automáticamente a subsidios familiares, convenios, educación y recreación.

Beneficio Independiente: Si decides cotizar voluntariamente (2% o 0.6% dependiendo del ingreso), puedes acceder a algunos servicios sociales y, lo más importante, a la posibilidad de postularte a Subsidios de Vivienda.

¡Tu Seguridad es la Mejor Inversión!

Entender y calcular correctamente tu Seguridad Social no solo te evita problemas con la DIAN y la UGPP, sino que también te garantiza tranquilidad ante cualquier eventualidad de salud o retiro.

¡Es hora de verificar si estás cotizando correctamente!

No esperes una auditoría. Usa la herramienta oficial del gobierno para saber cuál es tu base de cotización correcta.

🧮 ¡Calcula tu IBC de Independiente Ahora Mismo!

👉 HAZ CLIC AQUÍ para usar la Calculadora Oficial del IBC de la UGPP